作家 | 段楠楠 裁剪 | 蛋总

作家 | 段楠楠 裁剪 | 蛋总

好意思编 | 倩倩 审核 | 颂文2024年太阳城娱乐龙虎斗

皇冠手机网址多少昔时几年,在国度汗漫支撑新能源汽车发展下,新能源汽车产业链不少企业收拢了机遇,已毕了质的飞跃,这点关于瑞浦兰钧股份有限公司(以下简称“瑞浦兰钧”)亦然通常。

2020年,瑞浦兰钧如故一家收入不足10亿元的锂电板企业;2022年,瑞浦兰钧一经成为收入最初146亿元的大型企业。

在公司收入大涨的配景下,瑞浦兰钧把视力投向了本钱商场。2022年12月14日,瑞浦兰钧初次向港交所递交招股诠释书,由于6个月内未能通过港交所聆讯,公司首度递表以失败告终。

2023年6月30日,瑞浦兰钧再度向港交所递表。不外,在公司产能愚弄率较低、巨额赔本以及行业下行影响下,瑞浦兰钧能否奏凯上市如故个未知数。

近日,巴黎圣日耳曼队主教练安切洛蒂曝出中一位名叫内马尔明星球员正当关系。媒体报道称,这名巴西球员安切洛蒂之间关系超出正常范畴,两人之外密切联系。这一消息震惊整个足球圈。1

“妖镍”逼疯

公司控股鼓励

公开辛勤显现,瑞浦兰钧设立于2017年,在业内算是一家“年青”的公司,主买卖务为锂电板研发、分娩和销售。

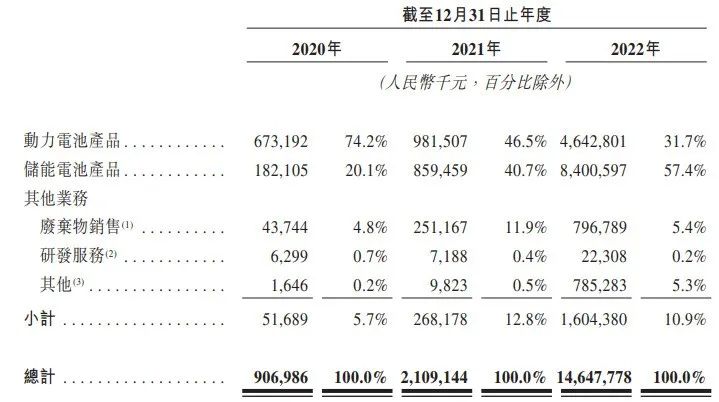

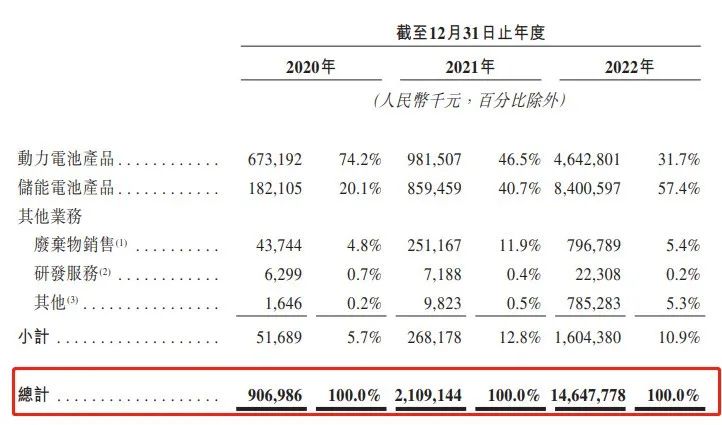

2022年,瑞浦兰钧接近90%的收入来自锂电板销售。其中储能电板居品收入为84亿元,占总收入比例为57.4%,能源电板居品收入为46.43亿元,占总收入比例为31.7%。

图 / 瑞浦兰钧招股书

图 / 瑞浦兰钧招股书

算作国内大型锂电板企业,瑞浦兰钧来头不小。招股书显现,公司第一大鼓励为永青科技,径直捏有公司50.4%股权,同期永青科技通过全资子公司温州景锂捏有瑞浦兰钧12.2%股份。

皇冠客服飞机:@seo3687永青科技控股鼓励为青山集团,青山集团捏有永青科技51%股份,因此瑞浦兰钧控股鼓励为青山集团。

算作国内超大型民营企业,青山集团主要从事新能源和不锈钢分娩。2022年,青山集团以3680亿元销售额位列全国500强第238位。

让青山集团风生水起的不是宽广的营收范围,而是2022年3月8日的“妖镍”事件。算作全全国最大的“镍”分娩商,青山集团领有民众18%镍商场份额。

因为本人巨额分娩镍,为了驻扎镍价钱着落而导致居品跌价,青山集团在伦敦交游所捏有巨额镍空单来进行套期保值。当镍价钱出现着落,青山集团在伦敦交游所捏有的镍空单便赚钱,以此来对冲现货价钱着落带来的影响。

以往镍的价钱波动幅度并不大,俄罗斯算作镍最大分娩国,在海外政事方位影响下,镍供给大幅下降,镍供需失衡,加上海外本钱炒作,伦敦期货镍价钱从2万好意思元/吨一度飙升至10万好意思元/吨。

有听说青山集团镍空单量高达20万吨,占公司全年产量三分之一。但青山集团分娩的镍主要为高冰镍,而伦敦交游所条目交割的主淌若电解镍,因此青山集团无法以公司分娩的镍进行现货交割。

如果到期按10万好意思元/吨交割的话,青山集团不仅要损失超80亿好意思元,还有可能交出印尼镍矿60%的股权。一朝进行现货交割,青山集团的财务和磋磨将堕入巨大窘境,致使不排斥有歇业危急。

天无绝东说念主之路,青山集团在2022年3月8日等来了我方的“白马骑士”。当日晚间,伦敦交游所通告3月8日本日的悉数LME期镍交游将一齐“作废”,青山集团因此得救。

在这场颤抖中外的“妖镍”事件中,青山集团一度被海外本钱逼入“死角”,要不是伦敦交游所羁系,概况青山集团一经碰到重创,瑞浦兰钧控股鼓励很有可能易主,也将影响其将来的发展。

2

收入暴增,

企业却捏续赔本

青山集团化险为夷,对瑞浦兰钧而言无疑是巨大的利好。算作青山集团旗下唯独一家锂电板子公司,青山集团对瑞浦兰钧支撑极大。

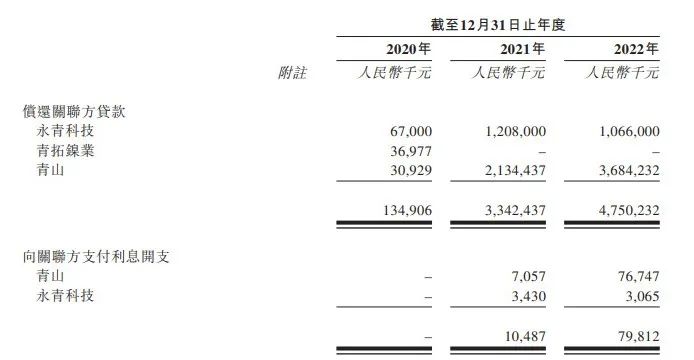

数据显现2024年太阳城娱乐龙虎斗,2020年至2022年(以下简称“申报期”),瑞浦兰钧向青山集团偏激联系方借款差异为1.35亿元、33.42亿元和47.5亿元。

从瑞浦兰钧向青山集团偏激联系方支付的利息金额来看,青山集团偏激联系方为瑞浦兰钧提供的贷款利率很可能不最初3%,可见青山集团偏激联系方对瑞浦兰钧的关照。

此外,青山集团子公司永青科技还为瑞浦兰钧巨额银行贷款提供了担保。

www.zuqke.com 图 / 瑞浦兰钧招股书

图 / 瑞浦兰钧招股书

在居品销售方面,青山集团还为瑞浦兰钧充任“销售中介”的扮装。瑞浦兰钧把居品销售给青山集团偏激联系方,再由青山集团销售给其它客户。

申报期内,瑞浦兰钧向青山集团偏激联系方售锂电板居品金额差异为130万元、1530万元和13.45亿元。瑞浦兰钧瞻望2023年向青山集团偏激联系方销售金额将达到41.04亿元。

在青山集团扶捏下,瑞浦兰钧销售额已毕爆发式增长。申报期内,瑞浦兰钧收入差异为9.07亿元、21.09亿元、146.48亿元,年复合增长率高达301.9%,远超锂电板行业平均增速。

图 / 瑞浦兰钧招股书

图 / 瑞浦兰钧招股书

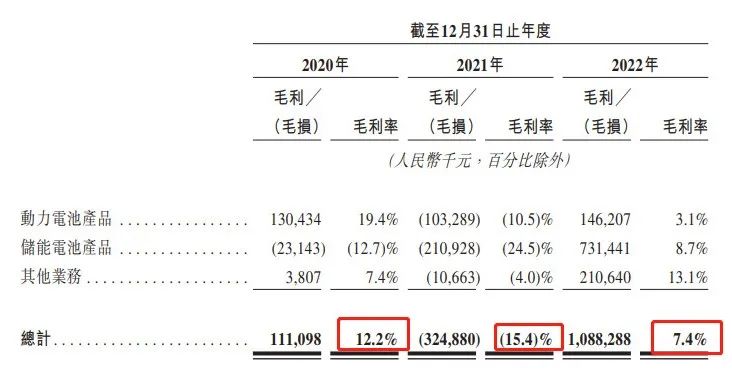

令东说念主不测的是,诚然瑞浦兰钧收入暴涨,但公司却在捏续赔本。申报期内,公司赔本金额差异为5327.9万元、8.04亿元和4.51亿元,三年累计赔本额最初13.08亿元。

足球玉和平台 图 / 瑞浦兰钧招股书

图 / 瑞浦兰钧招股书

关于公司捏续赔本,瑞浦兰钧在招股书中暗示:公司赔本的原因主要包括原材料价钱上升、公司产能愚弄率较低以及公司居品订价战略等原因所致。

分娩锂电板频繁需要用到正极材料、负极材料、隔阂、电解液等四大类材料。其中正极材料占锂电板成本高达45%,为锂电板最中枢材料。

而正极材料中最常见的原材料则为碳酸锂。申报期内,碳酸锂平均价钱差异为4.71万元/吨、13.11万元/吨、49.61万元/吨,三年内碳酸锂价钱上升超10倍。

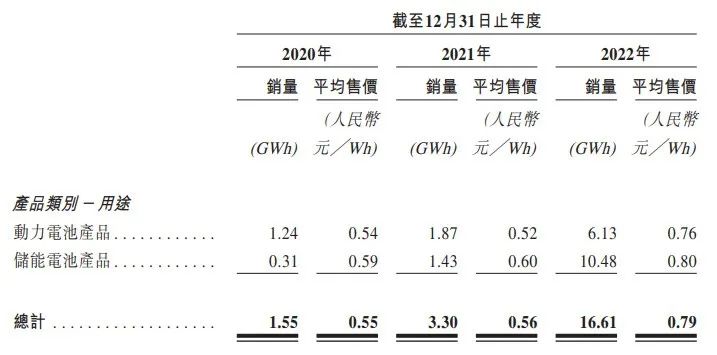

在原材料价钱大幅上升影响下,申报期内公司能源电板分娩成本从0.33元/Wh上升至0.64元/Wh,涨幅为93.94%;储能电板分娩成本从0.40元/Wh上升至0.66元/Wh,涨幅为65%。

皇冠假日酒店官方网站申报期内,瑞浦兰钧将能源电板售价从0.54元/Wh上调为0.76元/Wh,涨幅为40.74%,将储能电板售价从0.59元/Wh栽种至0.80元/Wh,提价幅度为35.60%。

目前大族激光主要收入和利润来源仍是行业专机和极限制造产品。行业专家分析,虽然大族激光新能源设备业务有所增长,但PCB下游扩产需求将持续低迷,对大族激光归母净利润预测仍有所下降。

葡京娱乐场公开资料显示,中国银联成立于2002年3月,是由中国印钞造币总公司、中国工商银行、中国农业银行、中国银行、中国建设银行和交通银行等85家国内金融机构共同发起设立的中国银行卡组织,原始注册资本16.5亿元人民币。2019年,中国银联成为中国首家获得银行卡清算业务许可证的机构。

图 / 瑞浦兰钧招股书

图 / 瑞浦兰钧招股书

从居品提价幅度来看,瑞浦兰钧不论是能源电板如故储能电板,提价幅度齐低于居品分娩成本上升的幅度。

在原材料价钱大幅上升以及居品提价幅度较低的影响下,瑞浦兰钧毛利率走低。

申报期内,瑞浦兰钧毛利率差异为12.2%、-15.4%、7.4%。同期,宁德期间毛利率差异为27.76%、26.28%、20.25%。

图 / 瑞浦兰钧招股书

图 / 瑞浦兰钧招股书

在大鼓励真金白银的支撑下,瑞浦兰钧产能从2021年的4.2GWh栽种至2022年24.5GWh,但产能愚弄率仅为54.5%。产能愚弄率低会导致企业单元分娩成本升高,这亦然瑞浦兰钧赔本的紧迫原因。

居品订价方面,2022年宁德期间能源电板居品售价为0.98元/Wh,储能电板居品售价为0.96元/Wh。同期,瑞浦兰钧能源电板和储能电板居品售价差异为0.76元/Wh、0.80元/Wh,远低于宁德期间居品售价,这亦然公司赔本的紧迫原因。

居品订价过低,既有公司在产业链中言语权不彊的身分,也有公司主动压价霸占商场的身分。

在廉价竞争的战略下,瑞浦兰钧居品销量暴涨。2022年瑞浦兰钧电板出货量为16.61GWh,申报期内公司电板出货量年复合增长率为227.4%。

公司储能电板居品销售增速更强盛——2020年瑞浦兰钧储能电板销售额仅为1.82亿元,到2022年增长至84亿元,销售额增幅高达45.15倍。

凭据GGII发布的数据显现,2022年瑞浦兰钧储能电板市占率为8.8%,仅次于宁德期间和比亚迪。

申报期内,瑞浦兰钧能源电板销售额也从6.73亿元增长至46.43亿元,增幅为589.90%。

欺诈3

产能多余,

公司坚捏扩产

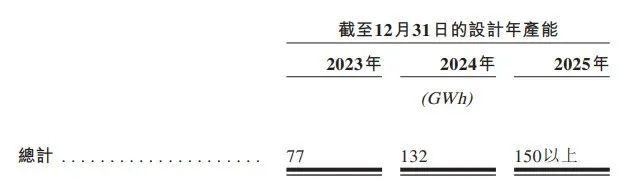

在公司锂电板居品销量大涨的配景下,瑞浦兰钧持续扩大锂电板产能。招股书显现,2023年瑞浦兰钧产能方向为77GWh,到2025年公司锂电板产能方向要达到150GWh以上。

图 / 瑞浦兰钧招股书

图 / 瑞浦兰钧招股书

诚然锂电板行业现在仍在快速推广当中,但由于锂电板企业任性扩产,行业一经干与产能多余阶段。数据显现,2023年上半年,我国能源电板累计产量293.6GWh。但累计装车量仅为152.1GWh,比产量少了近二分之一。

储能电板方面,2023年上半年我国储能电板出货量为31.5GWh,出口6.3GWh,均不足预期。凭据GGII表现的数据显现,抵制2023年一季度锂电企业产能愚弄率一经跌至40%-60%之间。

在行业产能严重多余,现存产能愚弄率不高的情况下,瑞浦兰钧还坚捏大手笔扩产,无疑是看中了能源电板和储能电板庞杂的商场空间。

现在来看,能源电板和储能电板每年还能看守25%-30%的增速。在行业捏续推广下,鼓励配景较强的瑞浦兰钧买卖收入将持续增长,但在产能多余影响下,瑞浦兰钧居品售价很有可能下滑。

另外,卑鄙新能源主机厂也在掀翻价钱大战,以特斯拉为首的新能源汽车厂商以降价的情势来换拆除量。算作设立不久的锂电板厂商,瑞浦兰钧下搭客户主要为上汽集团、东风汽车汽车厂商以及阳光电源等光伏企业。

濒临强势的下搭客户,瑞浦兰钧议价才智并不彊,在上游原材料大幅着落、锂电板产能多余以及下搭客户集体降价的影响下,瑞浦兰钧锂电板居品价钱恐大幅下降。

2023年上半年,能源电板累计装车量152.1GWh,同比增长38.1%,瑞浦兰钧能源电板装车量仅为1.1GWh,能源电板装车量排行第11,较2022年下滑一位。

储能电板方面,2023年上半年储能电板销量为31.5GWh,按照瑞浦兰钧不到10%的市占率,瑞浦兰钧储能电板出货量在3GWh傍边。

以瑞浦兰钧2023年方向的77GWh产能来看,公司产能愚弄率将进一步下降,届时公司单元分娩成本将更高。

总的来看,在居品价钱着落以及公司产能愚弄率进一步下降的预期下,瑞浦兰钧赔本也有可能进一步扩大。

濒临行业性的产能多余,小企业由于磋磨成本、资金等问题抗风险才智要比大企业差好多。

瑞浦兰钧上风在于控股鼓励青山集团实力强,不外其本人能否奏凯熬过这轮产能多余的危急并登陆本钱商场,尽早终结捏续赔本的磋磨景色,仍要看其将来能否在产业链中提高议价才智并加强竞争上风。

皇冠账号*文中题图来自:摄图网,基于VRF公约。

©投稿专线 微信:cyzqx2013

在看点这里

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:李铁民 2024年太阳城娱乐龙虎斗